Das Bundesamt für Landwirtschaft (BLW) hat im August 2025 den «Marktbericht Bio mit Fokus auf tierische Produkte und pflanzliche Alternativen» veröffentlicht – basierend auf den Daten des Haushalts- und Retailpanels von NielsenIQ Switzerland sowie auf der Biobarometer-Studie.1 Die Gesamtumsätze im Schweizer Bio-Markt blieben 2024 stabil. Der Bio-Anteil stieg insbesondere bei Fleischalternativen, während er bei Milchalternativen zugunsten des Nicht-Bio-Segments sank.

Der Schweizer Bio-Markt im Überblick

Der Schweizer Bio-Markt blieb 2024 insgesamt stabil. Die Umsätze wuchsen leicht, und auch die Absatzmengen stiegen – ein klarer Unterschied zu 2023, als die Umsatzsteigerungen vor allem auf höhere Preise zurückgingen. Rund 11,6 Prozent des Gesamtumsatzes im Lebensmitteldetailhandel entfielen auf Bio-Produkte. Besonders im klassischen Detailhandel ist Bio stark vertreten, mit einem Umsatzanteil von 13,5 Prozent, während Fachhandel (12,4 Prozent) und Discounter (3,8 Prozent) kleinere Anteile haben. Der klassische Detailhandel bleibt mit einem Marktanteil von 88,2 Prozent der wichtigste Vertriebskanal für Bio-Produkte; Discounter machen 6,2 Prozent aus und der Fachhandel 5,7 Prozent.

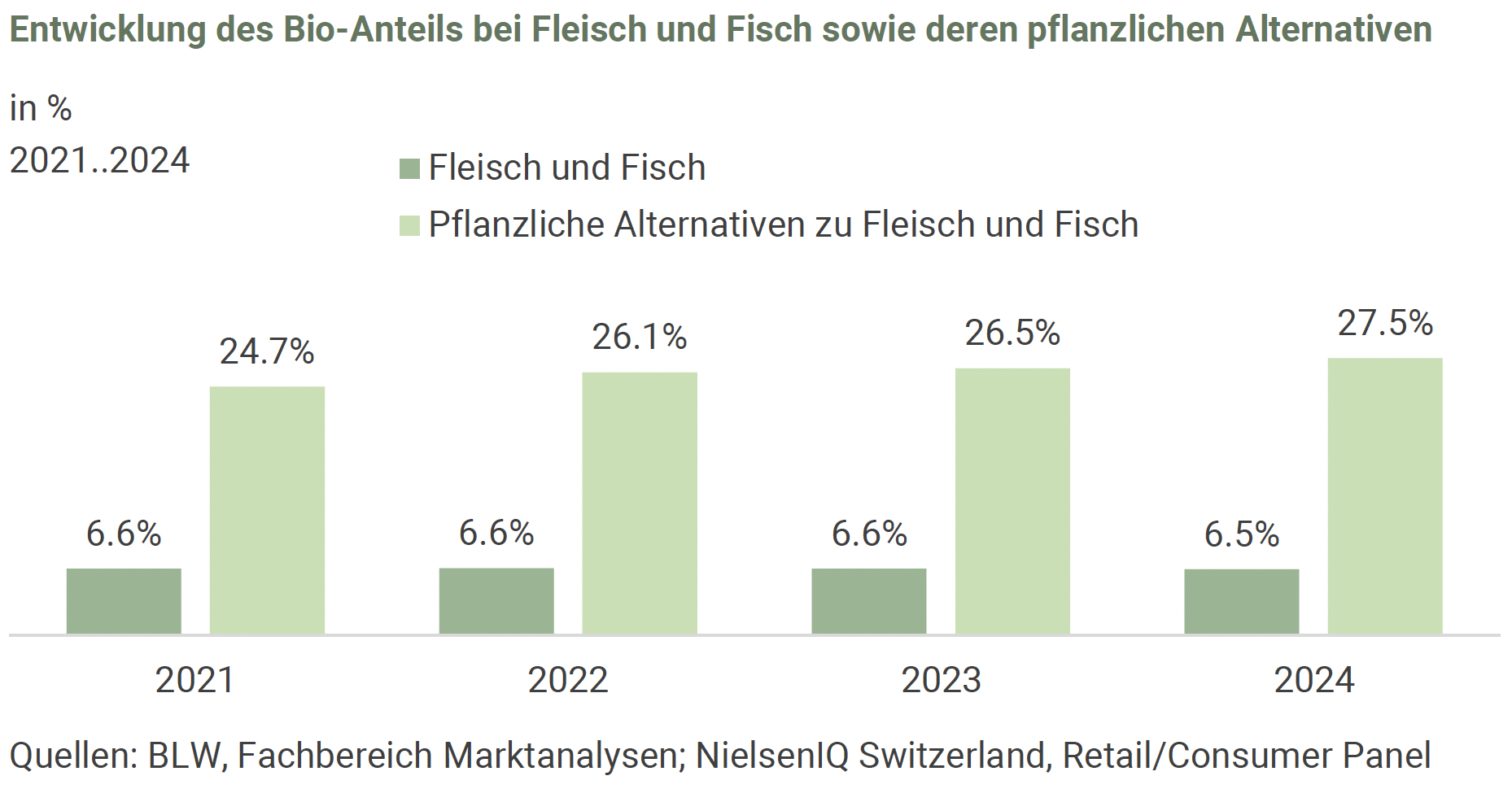

Besonders hoher Bio-Anteil bei pflanzlichen Fleischalternativen

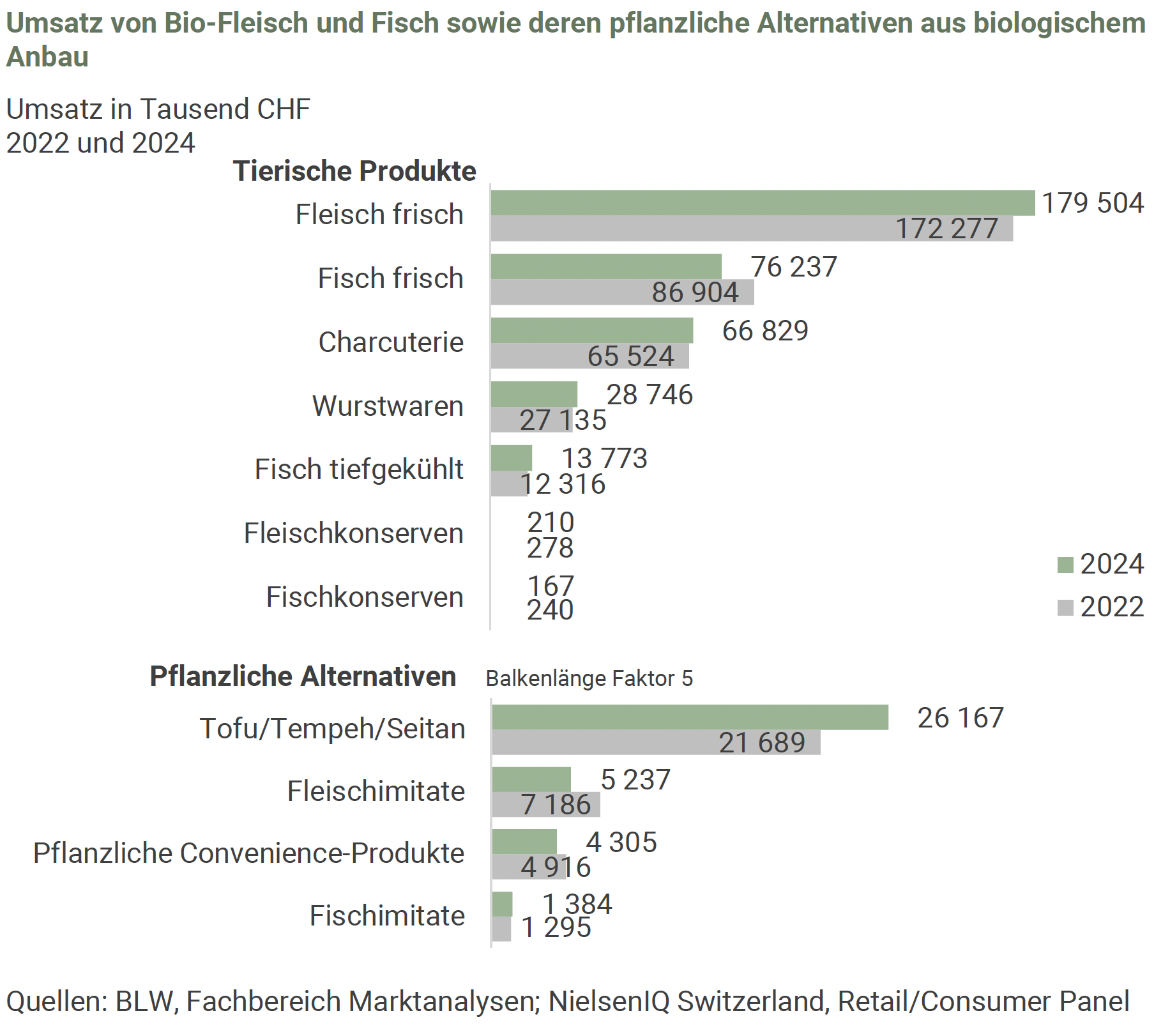

Die umsatzstärkste Warengruppe ist «Getreide und Backwaren»; auf Platz zwei folgen Gemüse und Kartoffeln. An dritter Stelle stehen Milchprodukte inkl. Alternativen und auf Platz fünf Fleisch und Fisch inkl. Alternativen. Die Warengruppe «Öl und Fett» verzeichnete ein besonders starkes relatives Wachstum.

Anders als von Verbrauchern oft behauptet wird, achten diese bei Fleisch, Fisch und Milchprodukten selten auf Bio-Qualität. Im Gegensatz dazu verzeichnen Alternativen zu Fleisch und Fisch mit 27,5 Prozent einen besonders hohen Bio-Anteil, während dieser bei Fleisch und Fisch lediglich 6,5 Prozent beträgt.

Besonders beliebt im Bio-Segment sind Tofu, Tempeh und Seitan, die zudem in den letzten zwei Jahren ein klares Wachstum verzeichneten. Einen deutlich kleineren, sinkenden Umsatz erzielten Fleischimitate und pflanzliche Convenience-Produkte, während Fischimitate am umsatzschwächsten waren, aber leicht wuchsen.

Auch aktuelle Marktzahlen zeigen einen Trend für Fleischalternativen: Gemäss dem aktuellen Plant Based Food Report von Coop machen diese nach Milchalternativen den zweitgrössten Anteil am Markt für vegane Produkte aus. Rund 57 Prozent der Schweizer Bevölkerung haben bereits vegane Alternativen probiert und 30 Prozent konsumieren sie regelmässig.2

Pflanzliche Milchprodukte: Nicht-Bio besonders beliebt

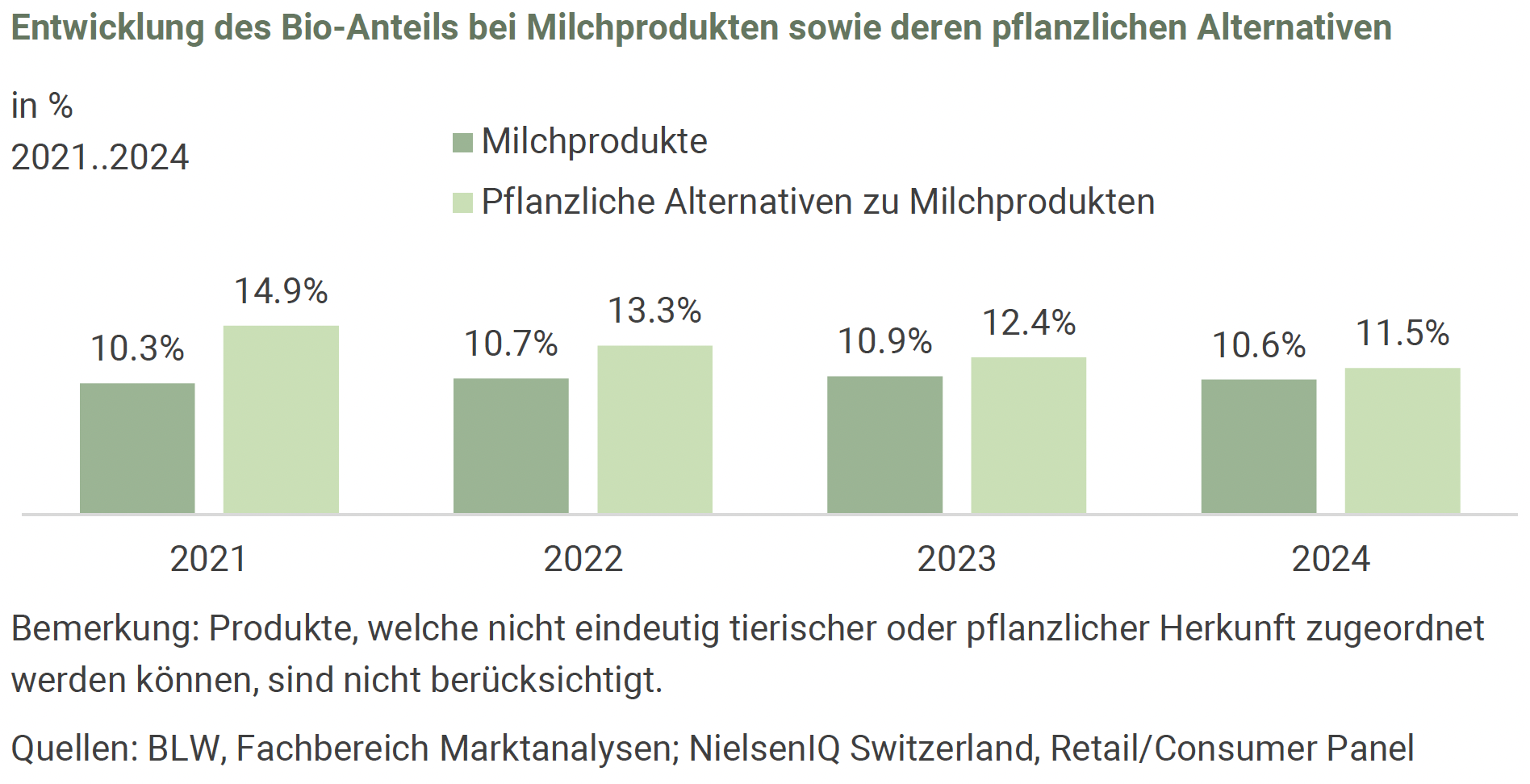

Bei Milchprodukten und deren Alternativen beträgt der Unterschied im Bio-Anteil lediglich 0,9 Prozentpunkte. Milchprodukte haben über die letzten Jahre hinweg einen relativ stabilen Bio-Anteil, der 2024 bei 10,6 Prozent lag. Bei pflanzlichen Alternativen hingegen ist die Tendenz rückläufig: von 13,3 Prozent im Jahr 2022 auf 11,5 Prozent im Jahr 2024.

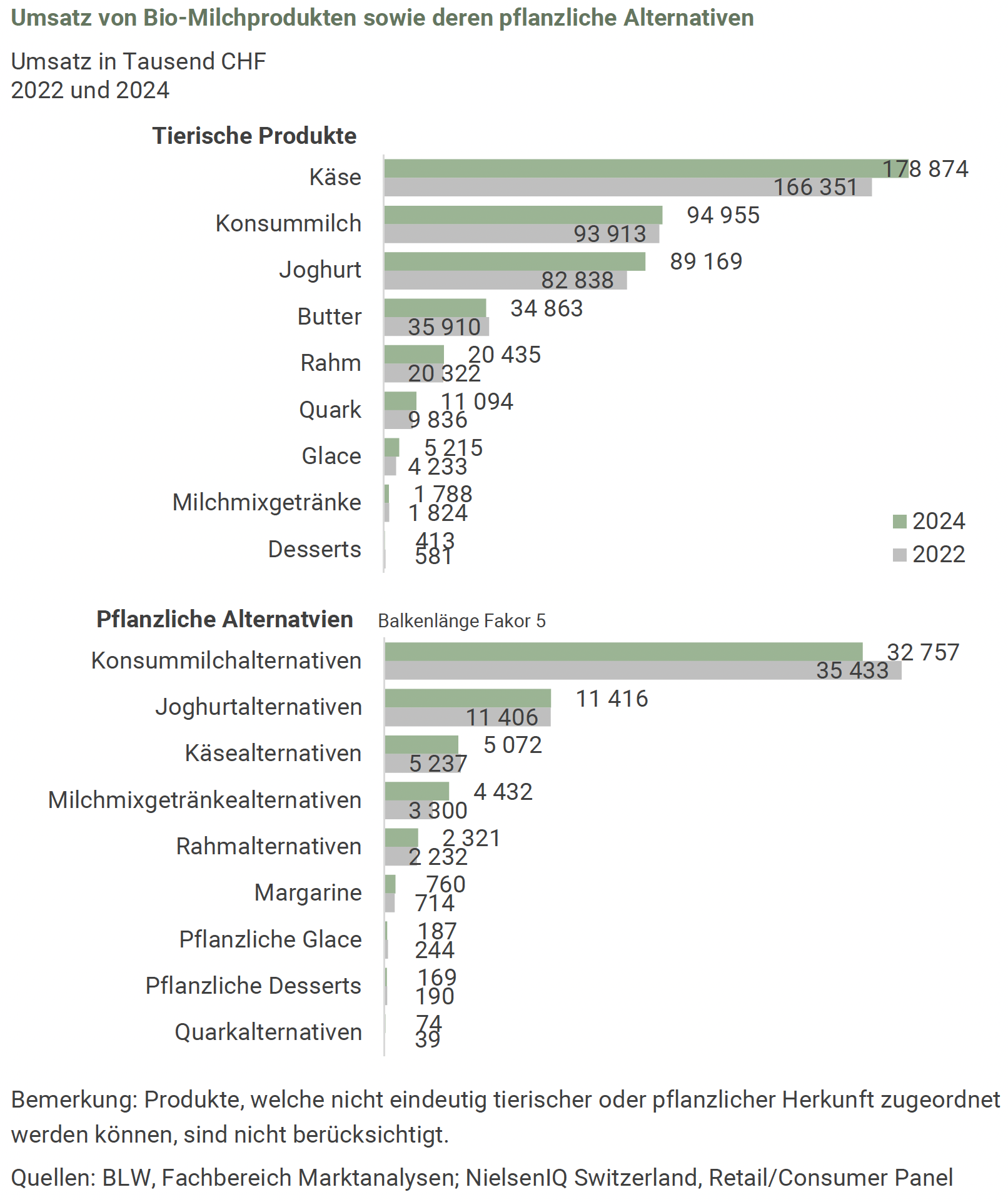

Pflanzliche Konsummilch (Milchdrinks) ist die stärkste Warengruppe unter den pflanzlichen Bio-Milchprodukten; hier ist jedoch ein deutlicher Rückgang von durchschnittlich 3,9 Prozent pro Jahr zu beobachten. Im Nicht-Bio-Segment stieg der Umsatz hingegen jährlich um 14,5 Prozent. Auch die Pro-Kopf-Ausgaben für pflanzliche Milchprodukte stiegen von 43,1 Franken im Jahr 2022 auf 48,3 Franken im Jahr 2024 – hauptsächlich aufgrund des Wachstums im Nicht-Bio-Segment. Seit 2017 steigt die Nachfrage nach Milchersatzprodukten in der Schweiz stetig, wie ein weiterer Bericht des Bundes zeigt: Der Umsatz hat sich mehr als verdoppelt und Hafermilch ist mittlerweile die meistverkaufte Pflanzenmilch.3

Joghurtalternativen sind im Bio-Segment nach Konsummilch (Milchdrinks) die stärkste Warengruppe bei den pflanzlichen Milchproduktalternativen, gefolgt von Käse und Milchmischgetränken (z.B. Schokoladenmilch). Quarkalternativen sind die umsatzschwächste Gruppe, verzeichnen jedoch ein besonders starkes Wachstum von 37,9 Prozent.

Immer mehr Bio-Konsumenten

Die Konsumentengruppe mit hohem Bio-Konsum wuchs stetig von 46 Prozent im Jahr 2020 auf 55 Prozent im Jahr 2024. Die Konsumentengruppen mit geringem bzw. mittlerem Bio-Konsum nahmen folglich ab. Der Preis bleibt die Hauptbarriere beim Kauf von Bio-Produkten.

Die Kaufmotive für Bio sind seit 2022 unverändert: Die wichtigsten persönlichen Gründe sind «Vermeidung von chemisch-synthetischen Pflanzenschutzmitteln», «gesunde Ernährung» sowie «weniger Zusatzstoffe». Bei den nachhaltigkeitsorientierten Motiven stehen «Vermeidung von vorbeugendem Antibiotikaeinsatz in der Nutztierhaltung», «artgerechte Tierhaltung» und «umweltschonende Produktion» im Vordergrund.

Bio-Konsumenten nehmen weniger Fleisch zu sich – und öfter vegane Mahlzeiten

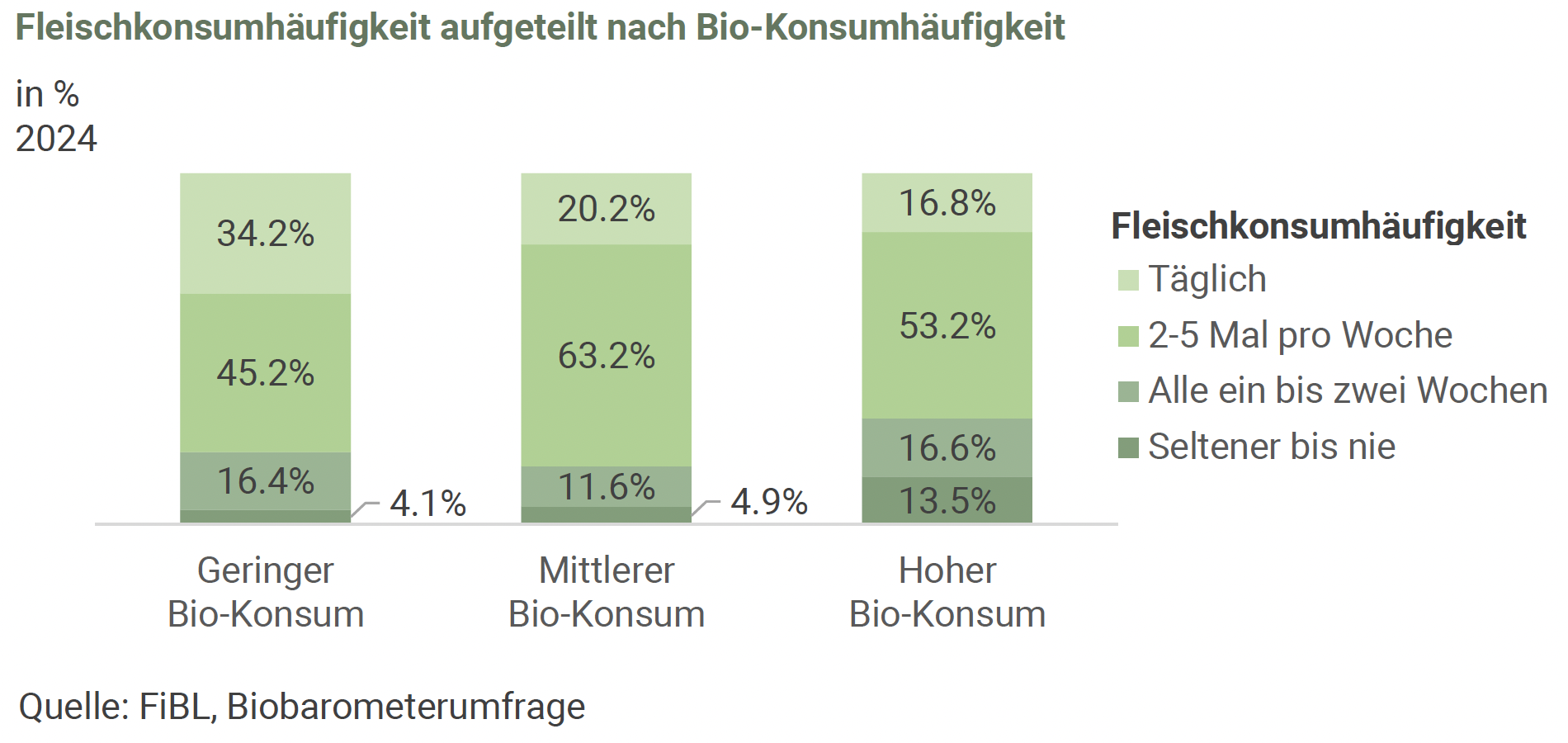

Der Fleischkonsum sank in der Konsumentengruppe mit hohem Bio-Konsum am stärksten – dies bestätigen auch die Umfrageresultate des Biobarometers. Personen, die selten Bio-Produkte konsumieren, essen tendenziell häufiger Fleisch als Personen mit hohem Bio-Konsum. Dieser Zusammenhang hat sich über die letzten Jahre verstärkt: 2020 gaben 12,3 Prozent der Befragten mit hohem Bio-Konsum an, seltener als alle zwei Wochen Fleisch zu konsumieren – 2024 waren es bereits 13,5 Prozent.

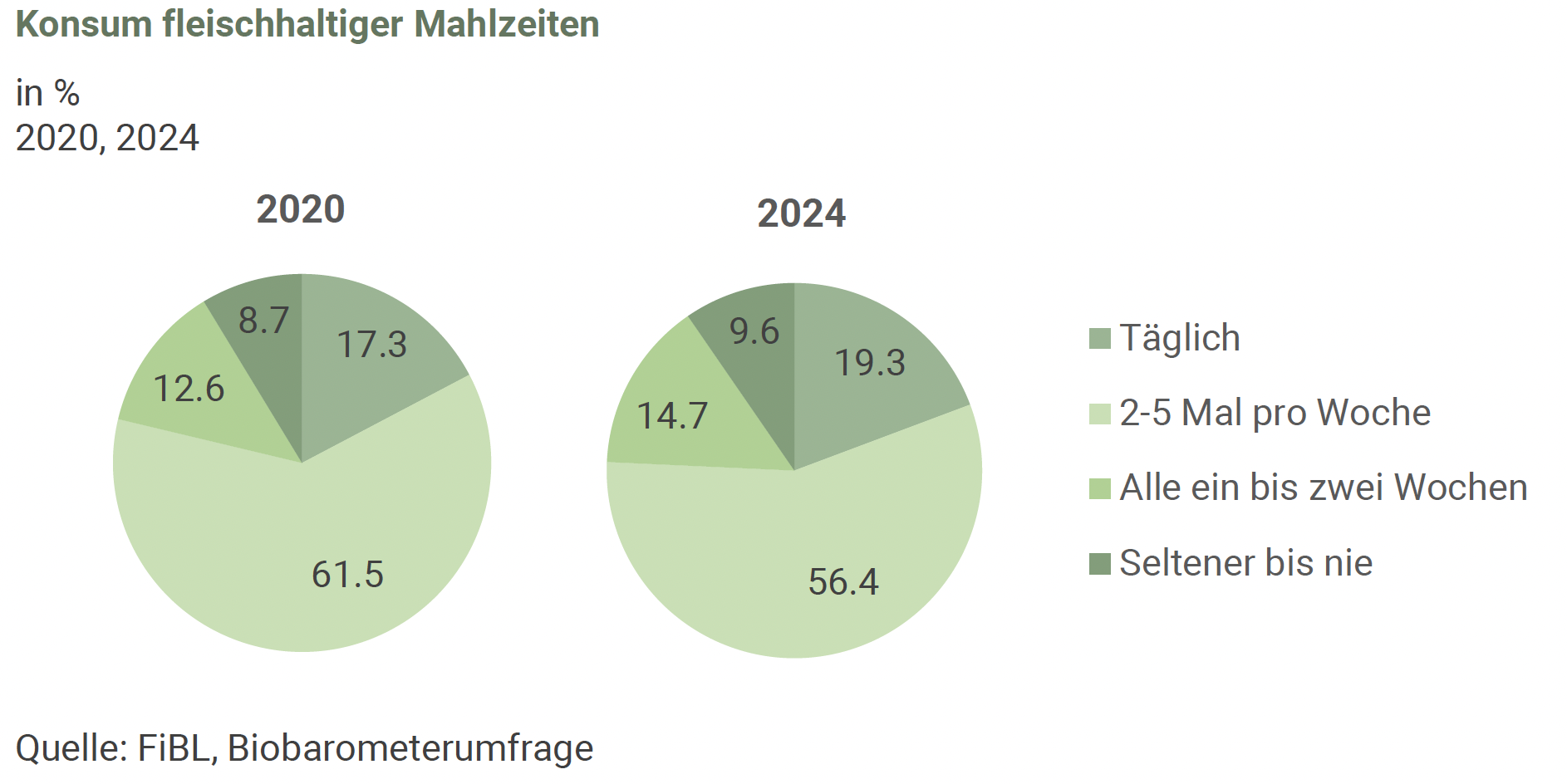

Allgemein ist der Anteil der Befragten, die angeben, seltener als alle zwei Wochen bis nie Fleisch zu konsumieren, zwischen 2020 und 2024 um 0,9 Prozentpunkte gestiegen. Die Gruppe, die nur alle ein bis zwei Wochen Fleisch konsumiert, stieg sogar um 2,1 Prozentpunkte. Die grösste Gruppe mit einem mittleren Konsum von zwei bis fünf fleischhaltigen Mahlzeiten pro Woche verzeichnete einen Rückgang um 6,1 Prozentpunkte von 61,5 auf 56,4 Prozent.

Auch der Konsum veganer Mahlzeiten ist bei der Gruppe mit dem höchsten Bio-Konsum am ausgeprägtesten und nahm zwischen 2020 und 2024 zu: Der Anteil der Befragten, die alle ein bis zwei Wochen vegane Mahlzeiten konsumieren, stieg von 8,4 auf 12,8 Prozent, während der tägliche Konsum veganer Mahlzeiten in dieser Gruppe ebenfalls von 4,1 auf 5,4 Prozent zunahm.

Mögliche Trends und Einkaufspräferenzen

Wie der Bericht zeigt, blieben die Gesamtumsätze im Schweizer Bio-Markt 2024 stabil – der Bio-Anteil lag bei rund 11,5 Prozent. Pflanzliche Bio-Produkte wie Quarkalternativen, Tofu, Tempeh und Seitan verzeichneten Umsatzgewinne, während Bio-Fleisch- und Milchalternativen Umsatz verloren. Bei Fleischalternativen stieg der Bio-Anteil, während er bei Milchalternativen zugunsten des Nicht-Bio-Segments sank. Möglicherweise trägt die wenig verbreitete Nährstoffanreicherung bei Bio-Milchalternativen zu diesem Rückgang bei – Nicht-Bio-Produkte sind hingegen in der Regel mit wichtigen Nährstoffen wie Kalzium und Vitamin B12 angereichert.

Der Anteil an Konsumenten mit hohem Biokonsum wächst; zugleich sinkt in dieser Gruppe der Fleischkonsum besonders stark. Der Boom wenig verarbeiteter Alternativen wie Tofu, Tempeh und Seitan deutet darauf hin, dass ein niedriger Verarbeitungsgrad und ökologische Kriterien bei den Einkaufspräferenzen dieser Konsumentengruppe eine wichtige Rolle spielen könnten.

- Bundesamt für Landwirtschaft und Forschungsinstitut für Biologischen Landbau. (2025). Bio-Konsum 2024: Stabilisierung auf

hohem Niveau. https://www.agrarmarktdaten.ch/blog/bio-konsum-2024-stabilisierung - Coop. (2025). Plant Based Food Report: Studie zum veganen Genuss in der Schweiz. www.coop.ch/de/marken-inspiration/ernaehrung/vegetarisch-vegan/vegane-ernaehrung/report.html

- News Service Bund. (2022). Milchersatzprodukte immer beliebter. https://www.news.admin.ch/de/nsb?id=89701